[합격의 법학원] 2021년 제38회 관세사 1차 시험 내국소비세법 기출2

합격의 법학원, 관세사 1차 내국소비세법 전임 - 김충신세무사

2022대비 오프라인 강의 관세사 1+2차 동차, 1차, 2차 – 7월 6일(화) 개강!!

2022대비 온라인강의 관세사 1+2차 동차, 1차, 2차 오픈!!

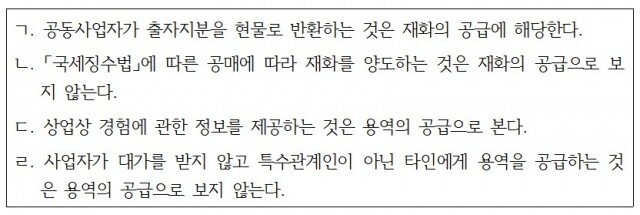

6. 부가가치세법령상 과세거래에 관한 설명으로 옳은 것을 모두 고른 것은? (난이도: 하)

① ㄱ, ㄹ ② ㄴ, ㄷ ③ ㄱ, ㄷ, ㄹ ④ ㄴ, ㄷ, ㄹ ⑤ ㄱ, ㄴ, ㄷ, ㄹ

(정답) ⑤

(해설) 모두 옳은 설명이다.

7. 부동산 임대업을 영위하는 개인사업자 甲이 2021년 제1기 과세기간 동안 임대한 내용은 다음과 같다. 부가가치세가 과세되는 부수토지의 면적은? (난이도: 중)

① 0㎡ ② 20㎡ ③ 100㎡ ④ 200㎡ ⑤ 300㎡

(정답) ③

(해설)

8. 부가가치세법령상 재화 공급의 특례에 관한 설명으로 옳지 않은 것은? (난이도: 하)

① 사업자가 사업용 취득재화를 사업을 위해 자기 고객에게 증여하는 경우 자기적립마일리지등으로만 전부를 결제받고 공급하는 재화는 재화의 공급으로 보지 않는다.

② 「지방세법」에 따라 지방세를 사업용 자산으로 물납하는 것은 재화의 공급으로 보지 않는다.

③ 사업자가 폐업할 때 사업용 취득재화 중 남아 있는 재화는 자기에게 공급하는 것으로 본다.

④ 사업의 양수시 대리납부제도에 따라 그 사업을 양수받는 자가 대가를 지급하는 때 그 대가를 받은 자로부터 부가가치세를 징수하여 납부한 경우에는 재화의 공급으로 본다.

⑤ 사업자가 사업용 취득재화를 경조사에 사용인 1명당 연간 20만원 이하로 제공하는 경우 그 공급하는 재화는 재화의 공급으로 보지 않는다.

(정답) ⑤

(해설) 사업자가 사업용 취득재화를 경조사에 사용인 1명당 연간 10만원 이하로 제공하는 경우 그 공급하는 재화는 재화의 공급으로 보지 않는다.

9. 부가가치세법령상 부수 재화 및 부수 용역의 공급에 관한 설명으로 옳지 않은 것은? (난이도: 중)

① 해당 대가가 주된 재화 공급에 대한 대가에 통상적으로 포함되어 공급되는 재화는 주된 재화 공급에 포함되는 것으로 본다.

② 주된 재화의 공급에 부수된 재화의 공급은 독립된 거래로 보아 별도의 세금계산서를 발급하고 과세표준을 계산하여야 한다.

③ 거래의 관행으로 보아 통상적으로 주된 용역 공급에 부수하여 공급되는 것으로 인정되는 용역은 주된 용역의 공급에 포함되는 것으로 본다.

④ 주된 사업과 관련하여 일시적으로 공급되는 용역은 별도의 공급으로 보되 과세 및 면세 등의 여부는 주된 사업의 과세 및 면세 여부 등을 따른다.

⑤ 부가가치세가 면세되는 재화의 공급에 통상적으로 부수되는 재화의 공급은 그 면세되는 재화의 공급에 포함되는 것으로 본다.

(정답) ②

(해설) 주된 공급에 부수되는 재화 또는 용역의 공급은 독립된 거래로 보지 않고 주된 재화 또는 용역의 공급에 포함되는 것으로 보기 때문에 세금계산서를 별도로 발급할 필요가 없고 과세표준도 별도로 계산할 필요가 없으며, 재화·용역의 구분, 과세·면세 여부, 공급시기 등도 주된 재화 또는 용역의 공급에 따른다.

10. 부가가치세법령상 재화 또는 용역의 공급가액에 관한 설명으로 옳지 않은 것은? (난이도: 하)

① 재화의 공급에 대한 부가가치세의 과세표준은 해당 과세기간에 공급한 재화의 공급가액을 합한 금액으로 한다.

② 대가를 외국통화로 받은 경우로서 공급시기가 되기 전에 원화로 환가한 경우 공급가액은 환가한 금액으로 한다.

③ 용역을 공급할 때 공급조건에 따라 통상의 대가에서 일정액을 직접 깎아 주는 금액은 공급가액에 포함하지 아니한다.

④ 공급에 대한 대가를 약정기일 전에 받았다는 이유로 사업자가 당초의 공급가액에서 할인해 준 금액은 공급가액에 포함하지 아니한다.

⑤ 재화의 공급과 직접 관련되지 아니하는 국고보조금은 공급가액에 포함한다.

(정답) ⑤

(해설) 재화의 공급과 직접 관련되지 아니하는 국고보조금은 대가관계가 없으므로 공급가액에 포함하지 않는다.

[저작권자ⓒ 피앤피뉴스. 무단전재-재배포 금지]