|

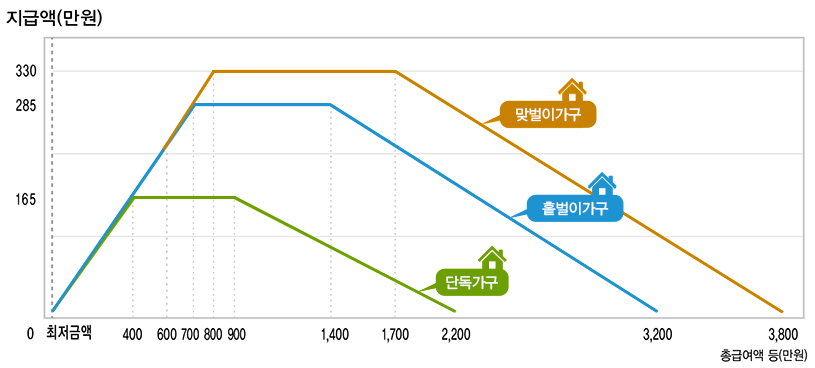

오늘은 세무서에서 지급하는 근로장려금과 자녀장려금에 대해 알아본다. 근로장려금이란 근로는 하고 있지만 소득이 높지 않아 생활에 어려움이 있는 근로자, 사업자, 종교인에게 지급하는 장려금이다. 근로장려금은 전년도 근로소득 등이 있다면 재산 기준 2억4천만 원 미만, 소득 기준 2,200만 원 ~ 3,800만 원 미만이면 신청할 수 있다.

구분 |

단독 가구 |

홑벌이 가구 |

맞벌이 가구 |

총소득 기준금액 |

2,200만원 미만 |

3,200만원 미만 |

3,800만원 미만 |

최대지급액 |

165만원 |

285만원 |

330만원 |

<출처: 국세청 홈페이지/국세정책제도/근로장려금소개>

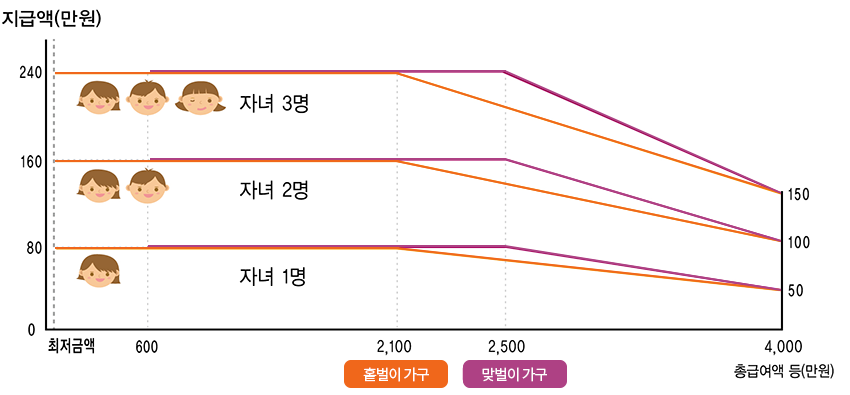

자녀장려금은 가구의 자녀 양육지원을 목적으로 지급되는 정부 장려금이다. 수급 요건은 부부합산소득이 4천만 원 미만이며 18세 미만의 부양 자녀가 있어야 한다. 지급액은 2023년 기준 1인당 최대 80만 원(최소 50만 원)이며 자녀 수에 따라 차등 지급된다. 나머지 수급 기준은 근로장려금과 같다. 2024년부터는 소득 기준은 7천만 원 미만, 지원금액은 100만 원으로 장려금이 확대될 예정이다.

<출처: 국세청 홈페이지/국세정책제도/자녀장려금소개]>

신청 기간은 근로소득만 있는 자는 반기 신청과 정기 신청을 선택하여 신청할 수 있고, 사업 또는 종교인소득이 있는 자는 정기 신청하여야 한다.

구분 |

대상자 |

산정 대상 |

신청 시기 |

|

선택 |

반기 신청 |

근로소득자 |

'23년 상반기 소득 |

'23.9.1.~15. |

'23년 하반기 소득 |

'24.3.1.~15. |

|||

정기 신청 |

근로소득자·사업·종교인 소득자 |

'23년 연간 소득 |

'24.5.1.~31. |

|

정기분 근로장려금의 신청은 매년 5월 1일부터 31일까지이며, 기한 내 신청하지 못한 경우 11월30일까지 기한 후 신청을 할 수 있으며 다만 장려금지급액이 10% 감액된다. 근로장려금 반기 신청은 근로소득만 있는 자가 신청할 수 있다. (3.3% 원천징수 대상인 인적용역 사업자는 정기 신청 대상이다.)

신청 방법은 다음과 같다.

o (손택스) ①모바일 안내문의 ‘열람하기→본인인증→신청하기’를 누르거나, ②우편 안내문의 ‘큐아르(QR) 코드’를 비추면 손택스로 바로 연결되어 접속(로그인) 없이 주민등록번호 뒤 7자리만 입력하면 신청이 완료된다.

o (ARS) ③1544-9944에 전화를 걸어 음성안내에 따라 주민등록번호와 개별 인증번호(안내문에 표출)를 입력하면 신청이 완료된다.

o 안내문을 받지 않았으면 ④손ㆍ홈택스에 접속하여(본인인증 절차 필요) 증빙서류(급여를 수령한 통장 사본 등)를 첨부하고 신청해야 한다.

기타 문의 사항은 장려금 상담센터(1566-3636)로 문의하면 된다.

오늘은 근로장려금과 자녀장려금에 대하여 알아보았다. 자격이 있는 경우 잊지 말고 신청해 보자

[저작권자ⓒ 피앤피뉴스. 무단전재-재배포 금지]